Simulador de préstamos: cómo calcular cuotas e intereses

Calcular cuotas e intereses de un préstamo puede parecer una tarea compleja, especialmente cuando se desconocen las fórmulas y variables involucradas. Un simulador de préstamos es una herramienta práctica y eficaz que permite anticipar el costo real de un crédito, desglosando el monto de las cuotas, el interés aplicado y el tiempo de devolución.

Estos simuladores, disponibles en línea, facilitan la comparación entre diferentes opciones financieras y ayudan a tomar decisiones más informadas. Conocer cómo funcionan y qué datos requieren —como el monto solicitado, la tasa de interés y el plazo— es esencial para aprovechar al máximo esta herramienta.

Simulador de préstamos: cómo calcular cuotas e intereses

Utilizar un simulador de préstamos es una herramienta esencial para cualquier persona que esté considerando solicitar un crédito, ya sea personal, hipotecario o para vehículos. Estos simuladores permiten calcular de forma rápida y precisa el monto de las cuotas mensuales, el total a pagar incluyendo intereses y el desglose del pago a lo largo del tiempo.

Al introducir datos como el monto del préstamo, la tasa de interés anual, el plazo en meses o años y el tipo de amortización (fija o variable), el sistema genera un plan de pagos detallado. Esto ayuda a tomar decisiones financieras informadas, evitando comprometer el presupuesto mensual con obligaciones demasiado altas.

Además, muchos simuladores permiten comparar diferentes escenarios para encontrar la opción más conveniente según la capacidad de pago del usuario.

¿Qué datos necesitas para usar un simulador de préstamos?

Para utilizar un simulador de préstamos de manera efectiva, es necesario ingresar información clave como el monto solicitado, el plazo del préstamo (en meses o años), la tasa de interés ofrecida por la entidad financiera y el tipo de amortización (generalmente cuota fija).

Algunos simuladores también permiten incluir comisiones, seguros o gastos adicionales para obtener un cálculo más realista del costo total del crédito. Contar con estos datos facilita una proyección precisa de los pagos mensuales y permite evaluar si el préstamo se ajusta al presupuesto personal o familiar, evitando sorpresas futuras.

¡Este contenido te puede interesar! Cómo obtener un crédito hipotecario en Latinoamérica (Paso a paso)

Cómo obtener un crédito hipotecario en Latinoamérica (Paso a paso)¿Cómo se calculan las cuotas y los intereses en un préstamo?

El cálculo de las cuotas mensuales en un préstamo se realiza generalmente mediante la fórmula de amortización francés, donde cada pago es igual durante toda la vida del préstamo. Esta fórmula combina el capital y los intereses de forma que, al principio, una mayor parte del pago corresponde a intereses y, con el tiempo, va destinándose más al pago del capital. La fórmula es: Cuota = [Capital × (Tasa × (1 + Tasa)^Plazo)] / [((1 + Tasa)^Plazo) - 1].

Los simuladores aplican automáticamente esta ecuación, permitiendo ver cómo varía la cuota al modificar el monto, la tasa o el plazo, lo que ayuda a entender el impacto financiero de cada variable.

Ventajas de usar un simulador de préstamos antes de firmar

Emplear un simulador de préstamos antes de comprometerse con una entidad financiera ofrece múltiples ventajas, como la posibilidad de comparar distintas ofertas de crédito y elegir la más conveniente. Permite visualizar el costo total del préstamo, incluyendo intereses y comisiones, lo que ayuda a evitar deudas excesivas.

Además, al simular distintos plazos y montos, el usuario puede ajustar el préstamo a su capacidad de pago real, reduciendo el riesgo de impago. También fomenta la transparencia financiera, ya que el usuario entiende exactamente cómo se estructuran sus pagos y cuánto está pagando por el dinero prestado.

| Concepto | Descripción | Importancia |

|---|---|---|

| Monto del préstamo | Capital inicial solicitado al banco o entidad financiera. | Define el tamaño del crédito y afecta directamente el valor de la cuota. |

| Tasa de interés anual (TIN) | Porcentaje cobrado por el uso del dinero prestado, expresado al año. | Determina el costo financiero del préstamo; una tasa más alta implica pagos mayores. |

| Plazo del préstamo | Período durante el cual se devolverá el dinero, en meses o años. | A mayor plazo, cuotas más bajas, pero mayor pago total por intereses. |

| Cuota mensual | Importe fijo que se paga cada mes durante la vigencia del préstamo. | Permite planificar el presupuesto familiar y asegurar la capacidad de pago. |

| Costo total del préstamo | Suma de todas las cuotas, incluyendo capital, intereses y gastos. | Indica cuánto dinero se pagará en total por el dinero prestado. |

Entiende cómo los simuladores facilitan la planificación financiera antes de pedir un préstamo

Los simuladores de préstamos son herramientas esenciales que permiten a los usuarios anticipar el impacto financiero de un crédito antes de formalizarlo. Al introducir datos como el monto solicitado, la tasa de interés, el plazo y el tipo de amortización, estas herramientas generan un desglose detallado de las cuotas mensuales, el monto total a devolver y el costo del crédito.

Esto no solo ayuda a comparar ofertas entre entidades financieras, sino que también fomenta una toma de decisiones más responsable, evitando comprometer el presupuesto personal con pagos excesivos. Además, muchos simuladores incluyen gráficos y tablas de amortización que muestran cómo disminuye el saldo de la deuda con cada pago, destacando la proporción que se destina al capital frente a los intereses.

¿Qué es un simulador de préstamos y cómo funciona?

Un simulador de préstamos es una herramienta digital que permite calcular de forma anticipada el monto de las cuotas mensuales, el interés total a pagar y la duración del crédito.

¡Este contenido te puede interesar! Crédito hipotecario tasa fija vs tasa variable: cuál elegir

Crédito hipotecario tasa fija vs tasa variable: cuál elegirFunciona introduciendo parámetros clave como el monto del préstamo, la tasa de interés anual, el plazo en meses o años y el tipo de sistema de amortización (como francés o alemán). Una vez ingresados estos datos, el simulador aplica fórmulas matemáticas financieras para desglosar el pago periódico y mostrar un cronograma de pagos.

Esta funcionalidad es útil tanto para préstamos personales como hipotecarios o vehiculares, permitiendo al usuario explorar distintos escenarios sin comprometerse con ninguna entidad.

Factores clave que influyen en el cálculo de las cuotas

Varios elementos determinan el valor final de cada cuota: el monto del préstamo, la tasa de interés, el plazo acordado y el tipo de amortización. Una tasa de interés más alta incrementa significativamente el costo total del préstamo, mientras que un plazo más largo reduce el valor de la cuota mensual, pero aumenta el pago de intereses a largo plazo.

Asimismo, el sistema de amortización define cómo se distribuye cada pago entre capital e intereses. Por ejemplo, en el sistema francés, las cuotas son fijas, pero al principio pagan más intereses; en el alemán, las cuotas disminuyen con el tiempo porque el capital se amortiza de forma constante.

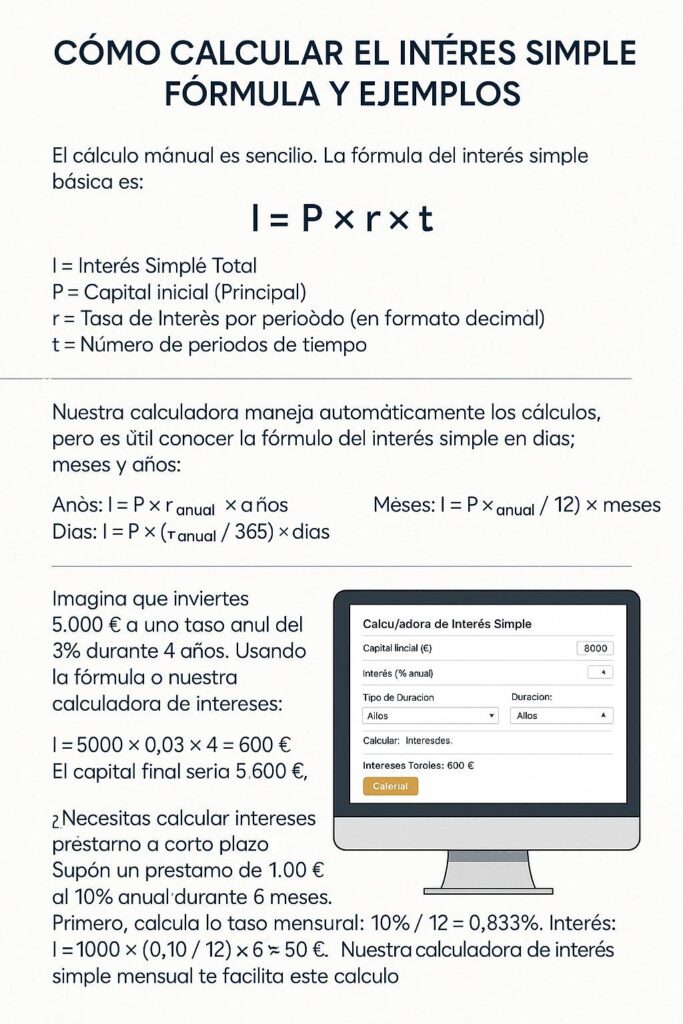

Diferencia entre interés simple e interés compuesto en los préstamos

La tasa de interés puede aplicarse como interés simple o compuesto, y esta diferencia afecta directamente el costo total del crédito.

En el interés simple, los intereses se calculan únicamente sobre el capital inicial y no generan intereses adicionales. En cambio, en el interés compuesto, los intereses no pagados se acumulan al capital, haciendo que los intereses futuros se calculen sobre una base mayor, lo que incrementa exponencialmente el monto a devolver.

La mayoría de los préstamos bancarios utilizan el interés compuesto, especialmente cuando hay atrasos en los pagos, por lo que es crucial entender cómo impacta en las cuotas y en el saldo pendiente.

¡Este contenido te puede interesar! Enganche para casa: cuánto necesitas ahorrar realmente

Enganche para casa: cuánto necesitas ahorrar realmenteCómo interpretar el cronograma de pagos generado por el simulador

El cronograma de pagos es una tabla detallada que muestra cada cuota del préstamo, desglosando la porción destinada al pago de intereses y la que reduce el capital. Este desglose permite visualizar cómo, especialmente en los primeros meses, una parte significativa del pago corresponde a intereses, mientras que el saldo del préstamo disminuye lentamente.

Con el tiempo, la proporción destinada al capital aumenta. Analizar este cronograma ayuda a tomar decisiones informadas, como realizar pagos anticipados para reducir el saldo principal y, por ende, el monto total de intereses a pagar durante la vida del préstamo.

Errores comunes al usar simuladores de préstamos

Muchos usuarios cometen errores al utilizar simuladores de préstamos, como no considerar comisiones adicionales, seguros obligatorios o gastos de apertura que no están incluidos en la tasa de interés mostrada. También es común introducir datos incorrectos, como una tasa de interés nominal en lugar de la Tasa Anual Equivalente (TAE), lo que distorsiona el resultado.

Otro error frecuente es asumir que las condiciones simuladas son definitivas, cuando en realidad pueden variar según el perfil crediticio del solicitante. Por eso, es fundamental revisar todos los detalles con la entidad financiera antes de firmar cualquier contrato.

Preguntas frecuentes

¿Qué es un simulador de préstamos y para qué sirve?

Un simulador de préstamos es una herramienta digital que permite calcular el monto de las cuotas, los intereses y el costo total de un crédito antes de contratarlo. Ayuda a planificar financieramente al mostrar distintos escenarios según el monto solicitado, plazo e interés. Es útil para comparar ofertas de entidades bancarias y tomar decisiones informadas sobre el préstamo más conveniente según la capacidad de pago del usuario.

¿Cómo se calcula la cuota de un préstamo con un simulador?

La cuota de un préstamo se calcula considerando el monto solicitado, la tasa de interés anual, el plazo en meses y el tipo de amortización. El simulador aplica fórmulas financieras, como la de cuota fija bajo sistema francés, para distribuir el pago de capital e intereses de forma equilibrada. Así, el usuario obtiene el valor exacto de cada cuota mensual, facilitando la planificación de su presupuesto personal o familiar.

¿Qué información necesito para usar un simulador de préstamos?

Para usar un simulador de préstamos necesitas el monto que deseas solicitar, la tasa de interés anual (TIN), el plazo de devolución en meses o años y el tipo de cuota (fija o variable). Algunos simuladores también permiten incluir comisiones o seguros. Con estos datos, la herramienta genera un desglose detallado de las cuotas, intereses totales y costo final del crédito, ayudándote a evaluar su viabilidad.

¡Este contenido te puede interesar! Qué revisar antes de solicitar un préstamo personal.

Qué revisar antes de solicitar un préstamo personal.¿El simulador incluye intereses y comisiones en el cálculo?

Sí, un buen simulador de préstamos incluye tanto los intereses como las comisiones asociadas al crédito, como apertura, estudio o cancelación anticipada. Esto permite obtener una estimación más precisa del costo total del préstamo. Asegúrate de revisar si los datos ingresados contemplan todos los cargos, ya que esto afecta directamente el monto de las cuotas y el desembolso final, ayudando a evitar sorpresas futuras.

Deja una respuesta