Cómo obtener un crédito hipotecario en Latinoamérica (Paso a paso)

Obtener un crédito hipotecario en Latinoamérica es un proceso que puede parecer complejo, pero con la información adecuada se vuelve más accesible. Cada país de la región tiene sus propias regulaciones, tasas de interés y requisitos, aunque existen pasos comunes que facilitan la obtención del financiamiento necesario para adquirir una vivienda.

Desde evaluar el historial crediticio hasta elegir el tipo de préstamo y presentar la documentación requerida, cada etapa es crucial. Este artículo ofrece una guía paso a paso para navegar el sistema hipotecario, ayudando a futuros compradores a tomar decisiones informadas, comparar opciones y cumplir con los criterios exigidos por bancos e instituciones financieras en la región.

Cómo obtener un crédito hipotecario en Latinoamérica (Paso a paso)

Obtener un crédito hipotecario en Latinoamérica puede parecer un proceso complejo, pero al seguir una serie de pasos estructurados, se vuelve más accesible para cualquier persona que desee adquirir una vivienda. Cada país de la región tiene sus propias particularidades, pero en general, el proceso comparte etapas comunes como la evaluación del perfil crediticio, la selección del banco o institución financiera, la presentación de documentos, la aprobación del préstamo y la firma de la escritura.

Lo primero es conocer tu capacidad de pago, lo cual depende de tus ingresos mensuales, gastos fijos y deudas existentes. Es fundamental mejorar tu historial crediticio, ya que las entidades financieras revisan tu comportamiento financiero anterior. Luego, debes elegir entre distintos tipos de créditos hipotecarios, como los indexados al salario, a la inflación o a tasas fijas, dependiendo del país.

Finalmente, el proceso concluye con la aprobación del préstamo y el registro legal del inmueble, asegurando que la propiedad quede gravada hasta que se cancele el crédito.

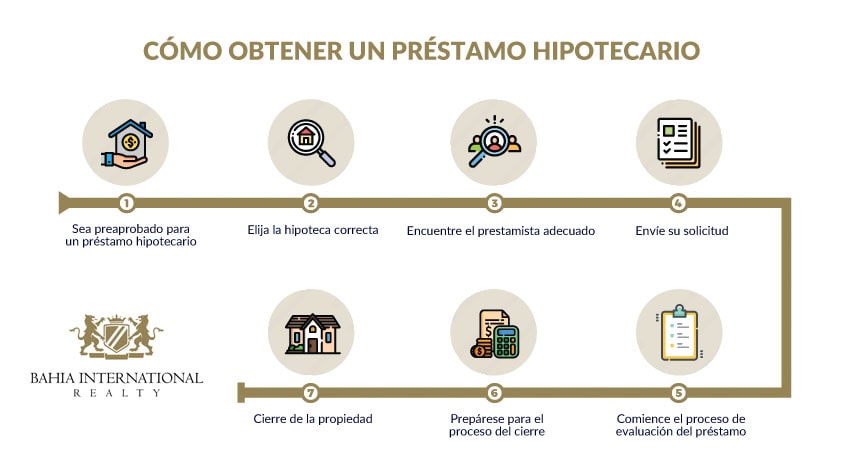

1. Evalúa tu situación financiera y define tu presupuesto

Antes de iniciar cualquier trámite, es crucial analizar tu estabilidad económica para determinar cuánto puedes destinar mensualmente al pago de una hipoteca. Debes considerar no solo tu ingreso actual, sino también posibles cambios en tu empleo, gastos imprevistos y el ahorro acumulado para la cuota inicial, que en muchos países de Latinoamérica representa entre el 10% y el 30% del valor de la vivienda.

Las entidades financieras suelen exigir que el pago mensual del crédito no supere el 30% de tus ingresos netos, por lo que calcular con precisión tu capacidad de endeudamiento te evitará rechazos posteriores. Además, tener ahorros adicionales para cubrir gastos de notaría, seguros y trámites legales es fundamental para no quedarte sin recursos durante el proceso.

2. Reúne la documentación requerida por el banco

La documentación necesaria puede variar según el país y la entidad financiera, pero en general se solicitan comprobantes como identificación oficial, estados de cuenta bancarios, recibos de nómina o declaraciones de impuestos, y referencias crediticias. En algunos casos, como en México o Colombia, también se exige un avalúo del inmueble realizado por una empresa autorizada.

Si eres trabajador independiente, es probable que debas presentar declaraciones de renta de los últimos dos o tres años y constancias de ingresos. La presentación completa y veraz de estos documentos acelera el proceso de aprobación y demuestra solidez financiera y transparencia, lo cual aumenta las posibilidades de obtener condiciones favorables en la tasa de interés y el plazo del préstamo.

¡Este contenido te puede interesar! Crédito hipotecario tasa fija vs tasa variable: cuál elegir

Crédito hipotecario tasa fija vs tasa variable: cuál elegir3. Compara opciones de crédito y elige la más conveniente

No todos los créditos hipotecarios son iguales, y es fundamental comparar entre bancos, cooperativas y entidades estatales que ofrecen financiamiento para vivienda. Debes prestar atención a la tasa de interés, que puede ser fija o variable, al plazo de pago (que suele ir desde 10 hasta 30 años), y a las condiciones de precalificación.

En países como Chile o Perú, existen programas gubernamentales que subsidian parte del interés o facilitan el acceso a grupos vulnerables. Además, algunas instituciones ofrecen seguros de desgravamen obligatorios que aumentan el costo total del crédito. Analizar con detenimiento todas las opciones te permitirá elegir aquella que se ajuste mejor a tu perfil financiero y minimice el costo total del préstamo a largo plazo.

| Paso | Acción clave | Requisitos comunes | Países donde es aplicable |

|---|---|---|---|

| 1 | Evaluar la capacidad de pago | Estados de cuenta, nómina, historial crediticio | México, Colombia, Argentina, Chile, Perú |

| 2 | Reunir documentación | Identificación, avalúo, declaraciones de renta | México, Colombia, Costa Rica, Uruguay |

| 3 | Comparar y elegir el crédito | Simuladores de crédito, tasas de interés, plazos | Chile, Perú, Ecuador, República Dominicana |

Preparación Financiera: El Primer Paso para Acceder a un Crédito Hipotecario en Latinoamérica

Antes de iniciar cualquier trámite para obtener un crédito hipotecario, es fundamental realizar una exhaustiva preparación financiera que permita demostrar solvencia al sistema bancario. Esto implica revisar y organizar el historial crediticio, reducir deudas existentes, calcular el ingreso mensual disponible y establecer un presupuesto realista que incluya no solo la cuota del préstamo, sino también gastos asociados como seguros, impuestos y mantenimiento de la propiedad.

En muchos países de Latinoamérica, las entidades financieras exigen un registro crediticio limpio y una relación deuda-ingreso equilibrada, por lo que corregir desequilibrios económicos previos aumenta significativamente las posibilidades de aprobación del crédito.

1. Conoce Tus Necesidades y Define Tu Presupuesto

Antes de acercarte a un banco o institución financiera, debes tener claro cuál es el tipo de vivienda que necesitas y cuánto puedes permitirte pagar mensualmente sin comprometer tu estabilidad económica. Definir un presupuesto realista implica considerar no solo el valor del inmueble, sino también los costos adicionales como comisiones, seguros hipotecarios, gastos de cierre y posibles ajustes en las tasas de interés.

En países como México, Colombia o Chile, muchas personas sobreestiman su capacidad de pago, lo que puede derivar en rechazos o en problemas financieros futuros. Por eso, es clave usar simuladores de crédito y asesorarse con expertos para tomar una decisión informada y sostenible a largo plazo.

2. Revisa y Mejora Tu Historial Crediticio

El historial crediticio es uno de los factores más evaluados por las entidades financieras en Latinoamérica al momento de otorgar un crédito hipotecario. Un puntaje bajo o reportes negativos pueden ser motivo de rechazo directo. Por ello, es imprescindible solicitar tu reporte de crédito en las centrales de riesgo de tu país —como Buró de Crédito en México o DataCrédito en Colombia—, verificar que toda la información sea correcta y, en caso de hallar errores, iniciar el proceso de corrección. Además, si tienes deudas pendientes, es recomendable liquidarlas o refinanciarlas para mejorar tu perfil financiero y demostrar responsabilidad crediticia ante los prestamistas.

3. Ahorra para el Enganche y Gastos Asociados

La mayoría de los bancos en Latinoamérica exigen un enganche que generalmente oscila entre el 10% y el 30% del valor total del inmueble, dependiendo del país, el tipo de crédito y el perfil del solicitante. Además del enganche, debes considerar otros gastos asociados, como comisiones de apertura, gastos notariales, registro de propiedad, avalúos y seguros.

Ahorrar con anticipación no solo aumenta tus posibilidades de aprobación, sino que también reduce el monto total del préstamo y, por ende, el costo final del crédito. En países como Argentina o Perú, algunas entidades ofrecen programas de ahorro programado que pueden ser útiles para acumular el capital necesario.

¡Este contenido te puede interesar! Enganche para casa: cuánto necesitas ahorrar realmente

Enganche para casa: cuánto necesitas ahorrar realmente4. Compara Diferentes Tipos de Créditos y Entidades Financieras

No todos los créditos hipotecarios son iguales: varían en tasas de interés, plazos de pago, condiciones de refinanciamiento y requisitos de aprobación. Es fundamental comparar ofertas entre bancos tradicionales, cajas de ahorro, cooperativas y, en algunos casos, programas gubernamentales como el INFONAVIT en México o el FONAVI en el pasado en Argentina.

Algunos préstamos tienen tasas fijas, otros variables, y algunos están subsidiados por el Estado para primeros compradores. Analizar detenidamente estas opciones, leer las letras pequeñas y consultar con asesores independientes puede marcar una gran diferencia en la viabilidad y costo total del crédito.

5. Reúne y Organiza la Documentación Requerida

Una vez que hayas seleccionado la entidad financiera y el tipo de crédito, el siguiente paso es presentar la documentación necesaria, que suele incluir identificación oficial, comprobantes de ingresos (como recibos de nómina, declaraciones de impuestos o estados de cuenta bancarios), constancia de empleo, historial crediticio y, en algunos casos, garantías adicionales.

La falta de un solo documento puede retrasar o incluso cancelar el proceso de aprobación. Por eso, es clave organizar todos los papeles con anticipación, asegurarse de que estén actualizados y, si es necesario, solicitar copias certificadas.

En países como Ecuador o República Dominicana, los trámites pueden ser más lentos si la documentación no es presentada de forma completa y ordenada.

Preguntas frecuentes

¿Qué documentos necesito para solicitar un crédito hipotecario en Latinoamérica?

Para solicitar un crédito hipotecario en Latinoamérica, generalmente necesitas tu identificación oficial, comprobante de ingresos (como recibos de sueldo o declaraciones de impuestos), historial crediticio, comprobante de domicilio y referencias bancarias. Algunos países pueden exigir estados de cuenta bancarios o certificados de empleo. Es importante verificar los requisitos específicos del país y la institución financiera, ya que pueden variar según la normativa local.

¿Cuál es el monto mínimo de enganche requerido para un crédito hipotecario?

El monto mínimo de enganche varía entre países, pero generalmente oscila entre el 10% y el 20% del valor de la vivienda. En algunos casos, programas gubernamentales o subsidios permiten enganches más bajos. Este porcentaje inicial reduce el riesgo para el banco y mejora las condiciones del préstamo. Contar con un enganche mayor también puede facilitar la aprobación y disminuir las tasas de interés aplicadas al crédito.

¿Cómo afecta mi historial crediticio a la aprobación del crédito?

Tu historial crediticio es clave para obtener un crédito hipotecario, ya que los bancos evalúan tu capacidad de pago y responsabilidad financiera. Un buen historial mejora tus posibilidades de aprobación y puede acceder a mejores tasas de interés. Si tienes deudas pendientes o retrasos en pagos anteriores, es recomendable regularizar tu situación antes de solicitar el préstamo para aumentar tus probabilidades de éxito.

¿Qué pasos debo seguir después de que mi crédito es aprobado?

Una vez aprobado el crédito, debes firmar el contrato hipotecario ante notario, registrar la propiedad a tu nombre y asegurar el inmueble con una póliza vigente. También se realiza la escrituración y el banco procede al desembolso del dinero al vendedor. Es importante revisar todos los documentos legales y contar con asesoría si es necesario. Luego, comienzas a pagar las cuotas mensuales según el plazo acordado.

¡Este contenido te puede interesar! Errores comunes al solicitar un crédito hipotecario

Errores comunes al solicitar un crédito hipotecario

Deja una respuesta