Cómo mejorar tu historial crediticio antes de pedir un préstamo.

Mejorar tu historial crediticio antes de solicitar un préstamo es un paso fundamental para aumentar tus posibilidades de aprobación y obtener mejores tasas de interés. Un puntaje crediticio saludable refleja tu responsabilidad financiera y genera confianza en los prestamistas.

Pequeñas acciones como pagar a tiempo tus deudas, reducir el uso de tu límite de crédito y revisar regularmente tu informe crediticio pueden marcar una gran diferencia. Además, evitar abrir nuevas cuentas innecesariamente y mantener deudas bajas contribuye a fortalecer tu perfil.

Con una estrategia adecuada, es posible corregir errores y construir un historial sólido que te beneficie a largo plazo.

- Cómo mejorar tu historial crediticio antes de pedir un préstamo

- Revisa tu informe crediticio para detectar errores y corregirlos a tiempo

- Preguntas frecuentes

- ¿Cómo puedo revisar mi historial crediticio antes de solicitar un préstamo?

- ¿Qué tan importante es pagar mis deudas a tiempo para mejorar mi historial crediticio?

- ¿Debería cancelar mis tarjetas de crédito antiguas para mejorar mi historial?

- ¿Cómo afecta el solicitar muchos créditos en poco tiempo a mi historial?

Cómo mejorar tu historial crediticio antes de pedir un préstamo

Mejorar tu historial crediticio antes de solicitar un préstamo es fundamental para aumentar tus posibilidades de aprobación y acceder a mejores condiciones, como tasas de interés más bajas y plazos más flexibles. Tu historial crediticio es un registro detallado de tu comportamiento financiero, incluyendo pagos atrasados, deudas pendientes y el uso responsable del crédito. Las entidades financieras revisan este historial para evaluar tu confiabilidad como deudor.

Por eso, tomar medidas proactivas como corregir errores en tu reporte, pagar saldos pendientes y evitar solicitudes innecesarias de crédito puede marcar una gran diferencia. Un buen historial no se construye de un día para otro, pero con disciplina y planificación, puedes fortalecer tu perfil crediticio en cuestión de meses.

Revisa tu reporte de crédito y corrige errores

Es fundamental obtener una copia gratuita de tu reporte de crédito en instituciones autorizadas, como Buró de Crédito en México o las entidades equivalentes en otros países, para verificar que toda la información sea precisa.

Errores comunes incluyen deudas que ya pagaste pero aún aparecen como pendientes, cuentas que no reconoces o fechas incorrectas de pagos. Si encuentras inexactitudes, tienes derecho a presentar una disputa formal para que sean investigadas y corregidas.

¡Este contenido te puede interesar! Simulador de préstamos: cómo calcular cuotas e intereses

Simulador de préstamos: cómo calcular cuotas e interesesEliminar errores puede mejorar inmediatamente tu puntuación crediticia, ya que los datos erróneos pueden hacer que parezcas un riesgo mayor del que realmente eres ante los prestamistas.

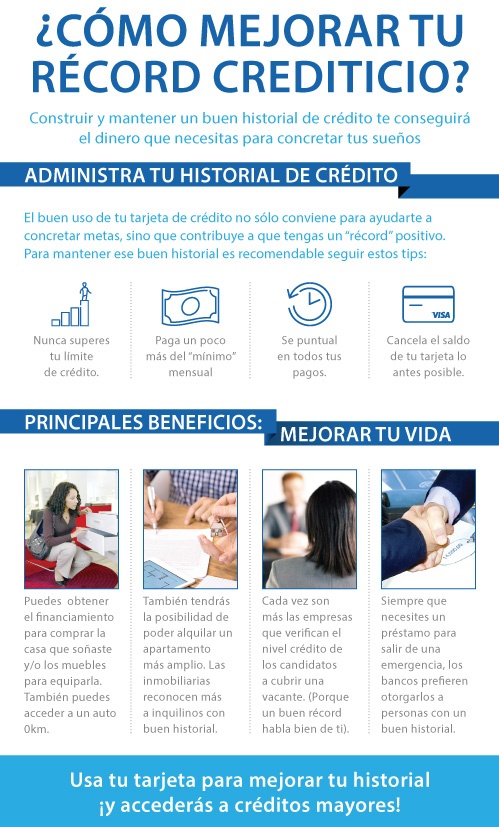

Paga tus deudas a tiempo y reduce tu utilización de crédito

Uno de los factores más influyentes en tu historial crediticio es tu puntualidad en los pagos. Atrasos incluso de 30 días pueden afectar negativamente tu calificación durante años. Por eso, es clave establecer recordatorios, pagos automáticos o calendarios financieros para no olvidar ninguna obligación.

Además, debes trabajar en reducir tu utilización del crédito, es decir, el porcentaje de límite de crédito que usas respecto al total disponible. Mantener este ratio por debajo del 30% demuestra responsabilidad financiera y mejora tu perfil ante las entidades crediticias.

Evita abrir nuevas cuentas de crédito innecesariamente

Cada vez que solicitas una nueva tarjeta de crédito o préstamo, se realiza una consulta dura en tu historial, lo que puede disminuir temporalmente tu puntuación. Abrir múltiples cuentas en poco tiempo puede interpretarse como una señal de necesidad financiera urgente, lo que eleva el riesgo percibido por los prestamistas.

Por eso, es recomendable evitar solicitudes innecesarias de crédito en los seis a doce meses previos a pedir un préstamo importante. En su lugar, enfócate en manejar bien las cuentas que ya tienes y en fortalecer tu historial con buenos hábitos financieros.

| Acción | Impacto en el historial crediticio | Tiempo estimado de mejora |

|---|---|---|

| Corregir errores en el reporte crediticio | Mejora inmediata si se eliminan deudas erróneas o pagos atrasados no realizados | 1 a 3 meses tras la corrección |

| Pagar deudas pendientes y reducir saldos | Reducción del ratio de utilización de crédito, lo que aumenta la puntuación | 2 a 6 meses con pagos consistentes |

| Evitar nuevas consultas de crédito | Evita caídas temporales en la calificación por múltiples solicitudes | Mejora continua tras 6 meses sin nuevas consultas |

Revisa tu informe crediticio para detectar errores y corregirlos a tiempo

Antes de solicitar un préstamo, es fundamental revisar tu informe crediticio en entidades como Buró de Crédito o Equifax, ya que errores comunes como pagos registrados incorrectamente, cuentas ajenas o datos desactualizados pueden afectar negativamente tu puntaje crediticio. Identificar y corregir estas inconsistencias con anticipación mejora tu perfil financiero y aumenta las probabilidades de obtener aprobación con condiciones favorables, evitando rechazos innecesarios.

Controla tus deudas actuales y reduce tu utilización del crédito

Mantener un bajo nivel de utilización del crédito es clave para mejorar tu historial. Esto significa que debes usar solo una parte de tu límite disponible en tarjetas de crédito; idealmente, menos del 30%.

¡Este contenido te puede interesar! Cómo obtener un crédito hipotecario en Latinoamérica (Paso a paso)

Cómo obtener un crédito hipotecario en Latinoamérica (Paso a paso)Pagar saldos elevados o dividir deudas en varios pagos mensuales ayuda a demostrar responsabilidad financiera y mejora tu puntuación crediticia, lo que resulta muy atractivo para los prestamistas.

Paga tus cuentas a tiempo sin excepciones

El historial de pagos es el factor más influyente en tu puntaje crediticio. Atrasos, incluso de pocos días, pueden registrar un impacto negativo. Establecer pagos automáticos o recordatorios programados asegura que cumplas con todas tus obligaciones mensuales, fortaleciendo así tu reputación como deudor confiable y mejorando progresivamente tu historial.

Evita abrir nuevas cuentas de crédito de forma frecuente

Solicitar múltiples tarjetas o préstamos en poco tiempo genera consultas duras en tu historial, lo que puede disminuir tu puntuación. Además, nuevas cuentas reducen el promedio de antigüedad de tu historial crediticio. Mantener la estabilidad y evitar solicitudes innecesarias durante los meses previos a un préstamo fortalece tu perfil ante los evaluadores.

Mantén cuentas antiguas activas aunque no las uses

La antigüedad del historial crediticio es un factor importante. Cerrar cuentas antiguas acorta tu historial y puede perjudicar tu puntuación. Aunque no utilices una tarjeta con buena historia, mantenerla activa con compras pequeñas y pagos puntuales ayuda a preservar la longevidad de tu historial y respalda tu solvencia.

Construye historial crediticio si no tienes antecedentes

Si nunca has tenido crédito, los prestamistas no tienen datos para evaluarte. Opciones como tarjetas de crédito aseguradas, créditos pequeños o ser usuario autorizado en la cuenta de alguien de confianza permiten comenzar a generar un historial positivo. Este primer paso es esencial para acceder a préstamos en el futuro con mejores condiciones.

Preguntas frecuentes

¿Cómo puedo revisar mi historial crediticio antes de solicitar un préstamo?

Puedes revisar tu historial crediticio solicitando tu reporte gratuito a las principales agencias de crédito, como Buró de Crédito en México. Verifica que toda la información sea precisa, incluyendo saldos, pagos y cuentas activas. Detectar errores o movimientos no reconocidos te permite corregirlos a tiempo, lo cual mejora tu puntuación. Revisar tu historial con anticipación es clave para asegurar que estés en mejores condiciones al solicitar un préstamo.

¿Qué tan importante es pagar mis deudas a tiempo para mejorar mi historial crediticio?

Pagar tus deudas a tiempo es uno de los factores más importantes para tener un buen historial crediticio. Los pagos puntuales demuestran responsabilidad financiera y generan confianza en los prestamistas. Atrasos o incumplimientos afectan negativamente tu puntaje y pueden permanecer en tu historial por años. Mantener un historial de pagos consistente fortalece tu perfil crediticio y aumenta tus posibilidades de obtener préstamos con mejores condiciones.

¡Este contenido te puede interesar! Crédito hipotecario tasa fija vs tasa variable: cuál elegir

Crédito hipotecario tasa fija vs tasa variable: cuál elegir¿Debería cancelar mis tarjetas de crédito antiguas para mejorar mi historial?

No es recomendable cancelar tarjetas de crédito antiguas, ya que pueden beneficiar tu historial al aumentar la antigüedad promedio de tus cuentas. Mantenerlas activas, incluso con uso moderado, demuestra experiencia crediticia. Además, su cancelación podría reducir tu límite de crédito disponible, afectando negativamente tu utilización de crédito. Lo ideal es usarlas ocasionalmente y pagar el saldo completo para mantenerlas activas sin generar deudas.

¿Cómo afecta el solicitar muchos créditos en poco tiempo a mi historial?

Solicitar muchos créditos en poco tiempo puede afectar negativamente tu historial, ya que cada consulta genera una revisión dura que baja temporalmente tu puntaje. Además, puede interpretarse como una señal de necesidad urgente de dinero, lo que aumenta tu riesgo para los prestamistas. Es mejor espaciar las solicitudes y solo aplicar cuando sea necesario. Esto demuestra manejo responsable del crédito y protege tu puntuación a largo plazo.

Deja una respuesta