Método 50/30/20: cómo aplicarlo correctamente en Latinoamérica

El método 50/30/20 es una estrategia de gestión financiera que divide los ingresos en tres categorías claras: 50 % para necesidades, 30 % para deseos y 20 % para ahorro e inversión. Aunque fue diseñado en contextos con economías estables, su aplicación en Latinoamérica requiere ajustes considerando la inflación, la informalidad laboral y la volatilidad monetaria.

En esta región, adaptar el método implica priorizar fondos de emergencia, considerar deudas como parte esencial del presupuesto y redefinir qué se entiende por necesidades básicas. Aplicarlo correctamente no solo mejora la disciplina financiera, sino que también fortalece la resiliencia económica en entornos desafiantes.

- Adaptando el Método 50/30/20 a la Realidad Económica de Latinoamérica

- Método 50/30/20 en la Realidad Económica de Latinoamérica

- ¿Qué son las Necesidades según el 50% en Latinoamérica?

- Cómo Definir los Deseos sin Caer en el Exceso

- Estrategias para Cumplir con el 20% de Ahorro o Pago de Deudas

- Adaptar el Método a Ingresos Irregulares o Informales

- Herramientas Digitales para Seguir el Método en Español

- Preguntas frecuentes

Adaptando el Método 50/30/20 a la Realidad Económica de Latinoamérica

El método 50/30/20 es una estrategia sencilla y efectiva para gestionar las finanzas personales, que consiste en destinar el 50% del ingreso a necesidades, el 30% a deseos y el 20% al ahorro o pago de deudas.

Sin embargo, aplicarlo en Latinoamérica requiere una adaptación cuidadosa debido a factores como la inflación elevada, la informalidad laboral, la inestabilidad económica y los ingresos variables que afectan a gran parte de la población.

En muchos países de la región, el costo de las necesidades básicas —como vivienda, alimentación, transporte y servicios— supera con frecuencia el 50% del ingreso, lo que obliga a ajustar proporciones o redefinir categorías.

Además, la falta de acceso a servicios financieros formales limita la capacidad de ahorrar de manera segura. Por ello, es clave entender cómo implementar este método con flexibilidad, priorizando la educación financiera, el control del gasto y la creación de fondos de emergencia, incluso con ingresos bajos.

¿Qué son las necesidades, deseos y ahorros en el contexto latinoamericano?

En Latinoamérica, diferenciar entre necesidades y deseos puede ser más complejo que en economías estables. Las necesidades incluyen gastos esenciales como alquiler, alimentos básicos, transporte público, servicios de agua, luz y salud, pero en contextos de pobreza o alta inflación, incluso algunos de estos pueden volverse inaccesibles.

Los deseos comprenden gastos no esenciales como salidas recreativas, servicios de streaming, ropa nueva o tecnología, aunque en ciertos casos, como el uso del celular o internet para trabajar, pueden bordear lo necesario.

El ahorro o pago de deudas debe incluir no solo la creación de un fondo de emergencia, sino también el pago de créditos informales o deudas familiares comunes en la región. Adaptar estas categorías al contexto local es esencial para aplicar el método con realismo.

Desafíos comunes al aplicar el 50/30/20 en países latinoamericanos

Uno de los principales desafíos es que, en muchos países de Latinoamérica, los salarios no alcanzan para cubrir las necesidades básicas dentro del 50% recomendado, especialmente en naciones con alta inflación como Venezuela, Argentina o Ecuador.

Además, la economía informal afecta a más del 50% de la fuerza laboral en países como Bolivia, Guatemala o Perú, lo que genera ingresos irregulares y dificulta el presupuesto fijo. Otro obstáculo es la falta de acceso a productos financieros, como cuentas de ahorro con bajo riesgo o seguros, lo que reduce la capacidad de proteger el 20% destinado al ahorro.

¡Este contenido te puede interesar! 10 estrategias de ahorro inteligente que realmente funcionan

10 estrategias de ahorro inteligente que realmente funcionanTambién existe una cultura financiera débil en muchos sectores, donde el crédito fácil y el consumo impulsivo desvían los recursos del ahorro. Superar estos desafíos exige educación financiera, disciplina y, en muchos casos, una versión modificada del método.

Estrategias prácticas para ajustar el método según tu país

Para aplicar el método 50/30/20 con éxito en Latinoamérica, es fundamental personalizarlo. Si tus necesidades superan el 50%, puedes ajustar a un esquema como 60/20/20 o 70/15/15, siempre priorizando cubrir lo esencial y destinar algo al ahorro.

Utiliza herramientas simples como libretas, hojas de cálculo o aplicaciones gratuitas para registrar tus ingresos y gastos. Busca alternativas económicas en transporte, alimentación o vivienda, como compartir renta o cocinar en casa.

Incorpora el ahorro como un gasto fijo, incluso si es pequeño, y considera métodos como el ahorro en moneda extranjera o en cooperativas locales para proteger tu dinero de la inflación. En países con alta volatilidad económica, el foco debe estar en la resiliencia financiera más que en seguir al pie de la letra las proporciones originales.

Método 50/30/20 en la Realidad Económica de Latinoamérica

Aplicar el Método 50/30/20 en Latinoamérica requiere una adaptación inteligente a las condiciones económicas locales, donde la inflación, la informalidad laboral y la volatilidad de las monedas afectan directamente el poder adquisitivo.

Este enfoque presupuestario, que divide los ingresos en necesidades (50%), deseos (30%) y ahorros o deudas (20%), debe ajustarse considerando el alto costo relativo de servicios básicos como transporte, vivienda y salud en muchas ciudades de la región.

En contextos donde los ingresos son irregulares o insuficientes, es clave redefinir qué categorías entran en necesidades y ser flexible con los porcentajes, priorizando siempre el fondo de emergencia y el pago de deudas de alto interés.

Además, el uso de herramientas digitales y aplicaciones de finanzas personales en español puede facilitar el seguimiento del presupuesto, haciendo más accesible la disciplina financiera incluso en entornos con limitado acceso a servicios bancarios tradicionales.

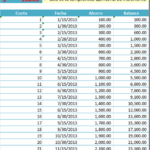

| País | Ingreso Promedio Mensual (USD aprox.) | % que se va en necesidades | Recomendación de ajuste al método |

|---|---|---|---|

| México | 400 - 600 | 60% - 70% | Aplicar 60/20/20 con enfoque en ahorro en pesos estables o dólares |

| Argentina | 200 - 300 (en pesos ajustados) | 80%+ | Usar esquema flexible 70/15/15 y ahorrar en dólares o uva |

| Colombia | 300 - 500 | 55% - 65% | Aplicar 65/20/15 y aprovechar cuentas de ahorro con rendimiento |

| Perú | 350 - 550 | 50% - 60% | Seguir 60/25/15 con énfasis en cooperativas de ahorro |

| Chile | 600 - 800 | 50% - 55% | Cercano al método original; usar 55/25/20 con fondos de emergencia |

¿Qué son las Necesidades según el 50% en Latinoamérica?

En el contexto latinoamericano, las necesidades incluyen gastos esenciales como alquiler, servicios públicos, alimentación básica, transporte y salud. Sin embargo, en muchas ciudades, el costo de estos rubros supera el 50% del ingreso promedio, lo que obliga a repensar la estructura del presupuesto.

Es fundamental distinguir entre lo indispensable y lo conveniente: por ejemplo, un seguro de salud básico es una necesidad, mientras que un plan premium puede considerarse un deseo. En economías informales, donde no hay estabilidad laboral, incluir una porción para gastos médicos imprevistos o mantenimiento del vehículo también puede ser clave dentro del 50%, garantizando que el núcleo de seguridad financiera no se vea comprometido.

Cómo Definir los Deseos sin Caer en el Exceso

Los deseos representan el 30% destinado a mejorar la calidad de vida: salir a comer, suscripciones digitales, viajes o ropa no esencial. En Latinoamérica, donde el consumo es a menudo un motor social y emocional, es fácil exceder este porcentaje, especialmente con promociones o compras impulsivas en plataformas digitales.

¡Este contenido te puede interesar! Cómo ahorrar con ingresos bajos: guía realista y efectiva

Cómo ahorrar con ingresos bajos: guía realista y efectivaPara evitarlo, se recomienda establecer límites claros y registrar cada gasto no esencial, usando apps como Picodi o Toshl que permiten clasificar automáticamente los movimientos. También es útil diferenciar entre placer inmediato y inversiones personales, como un curso o un hobby que aporte valor a largo plazo, aunque se incluyan dentro del 30%.

Estrategias para Cumplir con el 20% de Ahorro o Pago de Deudas

Destinar el 20% a ahorros o pago de deudas es uno de los mayores desafíos en Latinoamérica, especialmente con tasas de interés elevadas y culturas crediticias agresivas. La clave está en automatizar este porcentaje tan pronto como se recibe el ingreso, usando cuentas de ahorro digitales con bajo o nulo saldo inicial, como las ofrecidas por neobancos regionales.

Si se tiene deuda, se debe priorizar aquella con mayor tasa de interés, como tarjetas de crédito o préstamos informales. En casos extremos, puede ser necesario ajustar temporalmente el porcentaje al 10%, pero con un plan claro para aumentarlo conforme mejore la estabilidad financiera.

Adaptar el Método a Ingresos Irregulares o Informales

Muchos trabajadores en Latinoamérica perciben ingresos variables, lo que complica aplicar porcentajes fijos. En estos casos, se recomienda calcular un promedio de ingresos de los últimos seis meses y aplicar el método sobre esa base.

Los meses con ingresos más altos deben usarse para reforzar el fondo de emergencia o acelerar el pago de deudas, actuando como amortiguadores para los meses bajos. Además, es útil dividir el dinero en sobres virtuales o cuentas separadas según las categorías del método, incluso si los montos varían, para mantener la disciplina financiera sin depender de un salario fijo.

Herramientas Digitales para Seguir el Método en Español

Contar con herramientas accesibles en español es clave para mantener la constancia en el Método 50/30/20. Aplicaciones como GastosApp, Money Lover o Finanzas Personales permiten registrar entradas y salidas, generar gráficos por categoría y establecer metas mensuales.

Muchas de estas apps funcionan sin necesidad de una cuenta bancaria y ofrecen sincronización offline, ideal para zonas con conectividad limitada. Integrar notificaciones personalizadas para alertar sobre sobregiros en necesidades o fondos bajos en ahorros refuerza la toma de decisiones conscientes, haciendo más sostenible el hábito del control financiero en la vida diaria.

Preguntas frecuentes

¿Qué es el método 50/30/20 y cómo se aplica en Latinoamérica?

El método 50/30/20 es un sistema de gestión financiera que divide los ingresos en tres categorías: 50% para necesidades, 30% para deseos y 20% para ahorro e inversión.

En Latinoamérica, su aplicación requiere adaptar las categorías al costo de vida local, considerando gastos como transporte, servicios básicos y salud como necesidades. Es clave ajustar por ingresos variables y alta informalidad laboral, priorizando siempre el ahorro, incluso con montos pequeños.

¿Cómo definir qué es una necesidad y qué es un deseo en este método?

Una necesidad es cualquier gasto esencial para vivir, como alquiler, alimentos, transporte y servicios básicos. Un deseo incluye gastos no esenciales, como salidas, ropa no necesaria o suscripciones. En Latinoamérica, donde muchos viven con ingresos ajustados, es vital distinguir claramente: si no afecta tu bienestar básico, es un deseo. Esta claridad permite cumplir con el 50% sin comprometer el ahorro del 20%.

¿Qué hacer si mis gastos superan el 50% destinado a necesidades?

Si los gastos esenciales superan el 50%, debes revisar y optimizar tus costos: renegociar alquiler, cambiar a planes más baratos de internet o celular, o reducir consumo de servicios. En Latinoamérica, muchas personas enfrentan este reto, por lo que es clave buscar ingresos adicionales o trabajo extra.

¡Este contenido te puede interesar! Retos de ahorro mensual: cuál elegir según tu nivel de ingresos

Retos de ahorro mensual: cuál elegir según tu nivel de ingresosAunque el ideal es cumplir con las proporciones, el objetivo real es avanzar gradualmente hacia una mejor disciplina financiera.

¿Cómo puedo cumplir con el 20% de ahorro en países con alta inflación?

En países latinoamericanos con alta inflación, el 20% debe destinarse a ahorros que preserven el valor, como cuentas en dólares, bonos indexados o inversiones en activos reales. Lo importante es comenzar, aunque sea con pequeños montos. Automatizar transferencias al recibir ingresos ayuda a cumplir. El ahorro no siempre es en efectivo local: diversificar protege el poder adquisitivo y permite crecer el patrimonio a largo plazo.

Deja una respuesta