Educación financiera básica: conceptos que todos deberían aprender

La educación financiera es una herramienta esencial para tomar decisiones informadas que impactan directamente en la calidad de vida. A pesar de su importancia, muchos adultos carecen de conocimientos básicos sobre presupuestos, ahorro, deuda o inversión.

Comprender conceptos como el interés compuesto, la diferencia entre activos y pasivos, o la importancia de un fondo de emergencia puede marcar la diferencia entre la estabilidad y la crisis económica. Aprender a manejar el dinero no solo implica ganar más, sino saber administrarlo.

Este artículo explora los principios fundamentales de la educación financiera que toda persona debería dominar para construir una base sólida y duradera en su vida económica.

Educación financiera básica: conceptos que todos deberían aprender

La educación financiera es una herramienta esencial para tomar decisiones responsables y conscientes en la vida económica personal. A pesar de su importancia, muchos sistemas educativos no incluyen esta materia en sus currículos, lo que deja a millones de personas sin las bases necesarias para gestionar sus ingresos, ahorros, deudas e inversiones.

Comprender conceptos como el presupuesto, el interés compuesto, el ahorro, la inversión y la planificación financiera a largo plazo permite a las personas alcanzar la estabilidad económica, evitar endeudamientos innecesarios y construir una vida financiera saludable.

Dominar estos principios no solo empodera al individuo, sino que también fortalece la economía en general, ya que ciudadanos financieramente educados toman decisiones más informadas que impactan positivamente en sus comunidades y en el sistema financiero.

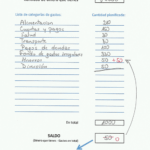

Presupuesto personal: la base de la estabilidad financiera

El presupuesto personal es la piedra angular de una buena educación financiera, ya que permite a las personas conocer con precisión sus ingresos y gastos mensuales. Al llevar un control detallado de cada entrada y salida de dinero, se identifican hábitos de consumo innecesarios y se priorizan los gastos esenciales frente a los superfluos.

Un presupuesto bien estructurado no solo ayuda a evitar el déficit financiero, sino que también facilita la consecución de metas a corto y largo plazo, como el ahorro para una emergencia o la compra de un bien. Además, fomenta la disciplina financiera y reduce el estrés económico al ofrecer claridad sobre la situación financiera actual.

Interés compuesto: el poder del crecimiento exponencial

El interés compuesto es uno de los conceptos más poderosos en finanzas personales, ya que permite que el dinero genere más dinero de forma exponencial a lo largo del tiempo. A diferencia del interés simple, el compuesto se calcula sobre el capital inicial más los intereses acumulados en periodos anteriores, lo que acelera el crecimiento del ahorro o la inversión.

¡Este contenido te puede interesar! Cómo hacer un presupuesto mensual paso a paso (Guía práctica para principiantes)

Cómo hacer un presupuesto mensual paso a paso (Guía práctica para principiantes)Comenzar a ahorrar o invertir desde temprana edad maximiza el beneficio del interés compuesto, ya que el tiempo es un factor clave. Entender este principio motiva a las personas a comenzar a invertir lo antes posible, incluso con cantidades pequeñas, para aprovechar al máximo este efecto multiplicador.

Deuda buena vs. deuda mala: cómo distinguirlas

No toda deuda es negativa; en educación financiera, se distingue entre deuda buena y deuda mala según su impacto en la salud financiera a largo plazo. La deuda buena es aquella que se utiliza para adquirir activos que generan valor o ingresos, como una educación universitaria, una vivienda o un negocio.

Por el contrario, la deuda mala se refiere a préstamos o créditos utilizados para comprar bienes que se deprecian o que no generan retorno, como compras impulsivas con tarjeta de crédito a altas tasas de interés. Aprender a diferenciar entre ambos tipos ayuda a tomar decisiones de endeudamiento más responsables y estratégicas.

| Concepto | Definición | Beneficio principal |

|---|---|---|

| Presupuesto personal | Plan detallado de ingresos y gastos mensuales | Control del flujo de dinero y prevención de deudas |

| Interés compuesto | Interés calculado sobre el capital más los intereses acumulados | Crecimiento exponencial del ahorro o inversión |

| Deuda buena vs. deuda mala | Diferenciación entre deudas que generan valor y las que no | Toma de decisiones de crédito más inteligentes |

La importancia de entender el dinero desde temprana edad

Adquirir educación financiera básica desde la infancia sienta las bases para tomar decisiones económicas responsables en la vida adulta. Comprender cómo funciona el dinero, cómo se gana, ahorra, invierte y gasta con conciencia permite desarrollar una relación saludable con las finanzas personales.

Muchas personas enfrentan problemas económicos no por falta de ingresos, sino por desconocimiento sobre manejo del presupuesto, deuda o interés compuesto. Aprender estos conceptos temprano ayuda a evitar errores comunes como el sobreendeudamiento o la falta de ahorro para emergencias, fortaleciendo la independencia financiera y reduciendo el estrés asociado al dinero.

Presupuesto personal: el primer paso hacia el control financiero

El presupuesto personal es una herramienta esencial que permite registrar todos los ingresos y gastos mensuales para entender dónde va el dinero. Al crear un presupuesto, se pueden identificar gastos innecesarios, establecer metas de ahorro y priorizar pagos importantes.

Sin un presupuesto claro, es fácil gastar más de lo que se gana, lo que lleva al desequilibrio financiero. Utilizar métodos como el 50/30/20 (50% necesidades, 30% deseos, 20% ahorro y deuda) ayuda a mantener una estructura sencilla y efectiva para gestionar el dinero de forma responsable.

Ahorro: la base de la seguridad económica

El ahorro es fundamental para enfrentar imprevistos, como una emergencia médica o la pérdida de empleo, y para alcanzar metas a largo plazo como comprar una casa o retirarse con comodidad. Tener un fondo de emergencia con al menos tres a seis meses de gastos fijos brinda tranquilidad y evita recurrir a deudas costosas. Automatizar los ahorros, incluso con pequeñas cantidades, fomenta el hábito de guardar dinero y aprovecha el poder del interés compuesto a lo largo del tiempo.

Deuda: diferencias entre buena y mala deuda

No toda deuda es negativa; existe la deuda "buena" y la deuda "mala". La deuda buena, como un préstamo estudiantil o una hipoteca, puede generar valor a largo plazo al aumentar tu patrimonio o tus ingresos.

¡Este contenido te puede interesar! Control de gastos personales: métodos efectivos para organizar tu dinero

Control de gastos personales: métodos efectivos para organizar tu dineroEn cambio, la deuda mala, como los saldos elevados en tarjetas de crédito con altas tasas de interés, reduce tu liquidez y puede llevar a un ciclo de pagos interminable. Entender esta diferencia permite tomar decisiones de endeudamiento más inteligentes y evitar caer en problemas financieros graves.

Interés compuesto: el poder del crecimiento exponencial

El interés compuesto es uno de los conceptos más poderosos en finanzas personales, ya que permite que el dinero gane rendimientos no solo sobre el capital inicial, sino también sobre los intereses acumulados. Cuanto antes se comience a ahorrar o invertir, mayor será el beneficio del interés compuesto gracias al factor tiempo.

Por ejemplo, una persona que invierte $100 mensuales desde los 25 años puede acumular significativamente más que otra que empieza a los 35, incluso con los mismos aportes. Este principio demuestra que la constancia y la paciencia son clave para la riqueza a largo plazo.

Presupuesto para metas: planificar el futuro con claridad

Establecer un presupuesto para metas implica asignar recursos específicos hacia objetivos financieros como viajes, educación, emprender un negocio o jubilarse. Este tipo de presupuesto ayuda a mantener el enfoque, evita distracciones y permite medir el progreso con claridad.

Dividir las metas en corto, mediano y largo plazo facilita su alcance, ya que se pueden ajustar los hábitos de gasto y ahorro según las prioridades personales. Tener metas financieras definidas aumenta la motivación y fomenta una mentalidad de crecimiento económico sostenible.

Preguntas frecuentes

¿Qué es la educación financiera y por qué es importante?

La educación financiera es el conjunto de conocimientos y habilidades que permiten a una persona tomar decisiones informadas sobre su dinero. Es importante porque ayuda a administrar ingresos, evitar deudas innecesarias, ahorrar para metas y planificar el futuro. Sin ella, las personas pueden tomar decisiones riesgosas que afecten su estabilidad económica a largo plazo.

¿Cuáles son los pilares básicos de la educación financiera?

Los pilares básicos incluyen presupuestar, ahorrar, invertir, manejar deudas y protegerse con seguros. Presupuestar permite controlar ingresos y gastos. Ahorrar crea un fondo de emergencia. Invertir hace crecer el dinero. Manejar deudas evita problemas financieros. Tener seguros protege contra imprevistos. Dominar estos pilares ayuda a alcanzar la estabilidad y libertad financiera a lo largo de la vida.

¿Cómo puedo empezar a hacer un presupuesto personal?

Para hacer un presupuesto personal, primero registra todos tus ingresos mensuales y luego enumera tus gastos fijos y variables. Resta los gastos de los ingresos para ver cuánto te sobra. Ajusta los gastos si es necesario y asigna una parte al ahorro. Usa herramientas como hojas de cálculo o apps para mantener el control y revisa tu presupuesto cada mes.

¿Por qué es importante tener un fondo de emergencia?

Un fondo de emergencia es crucial porque proporciona seguridad ante imprevistos como pérdida de empleo, gastos médicos o reparaciones inesperadas. Evita tener que recurrir a deudas de alto interés en momentos difíciles. Se recomienda tener entre tres y seis meses de gastos básicos ahorrados. Este fondo ofrece tranquilidad y ayuda a mantener la estabilidad financiera a largo plazo.

¡Este contenido te puede interesar! Los 7 errores más comunes al hacer un presupuesto y cómo evitarlos

Los 7 errores más comunes al hacer un presupuesto y cómo evitarlos")

Deja una respuesta