Cómo crear un fondo de emergencia desde cero (incluso con deudas)

Crear un fondo de emergencia puede parecer imposible cuando se parte de cero, especialmente si ya se cargan deudas. Sin embargo, esta herramienta financiera es esencial para evitar que imprevistos empeoren la situación económica. No se necesita una gran fortuna para comenzar: lo importante es la constancia y la disciplina.

Aunque parezca contradictorio, es posible ahorrar pequeñas cantidades incluso mientras se pagan obligaciones. Este artículo muestra pasos prácticos y realistas para construir un colchón de seguridad desde cero, priorizando necesidades, ajustando gastos y encontrando formas de aumentar ingresos, todo sin dejar de avanzar en la reducción de deudas.

Cómo crear un fondo de emergencia desde cero (incluso con deudas)

Crear un fondo de emergencia cuando partes de cero y además tienes deudas puede parecer una tarea imposible, pero con disciplina, planificación y enfoque, es totalmente alcanzable. Lo más importante es entender que un fondo de emergencia no se construye de la noche a la mañana, sino que es un proceso progresivo que requiere cambios sostenibles en tus hábitos financieros.

Aunque estés pagando deudas, aún puedes destinar una pequeña cantidad de dinero cada mes para este propósito. Lo clave es comenzar con lo que puedas, incluso si son montos mínimos como 10 o 20 dólares. Con el tiempo, este fondo actuará como un colchón financiero que te permitirá enfrentar imprevistos sin recurrir al crédito o agravar tus deudas existentes.

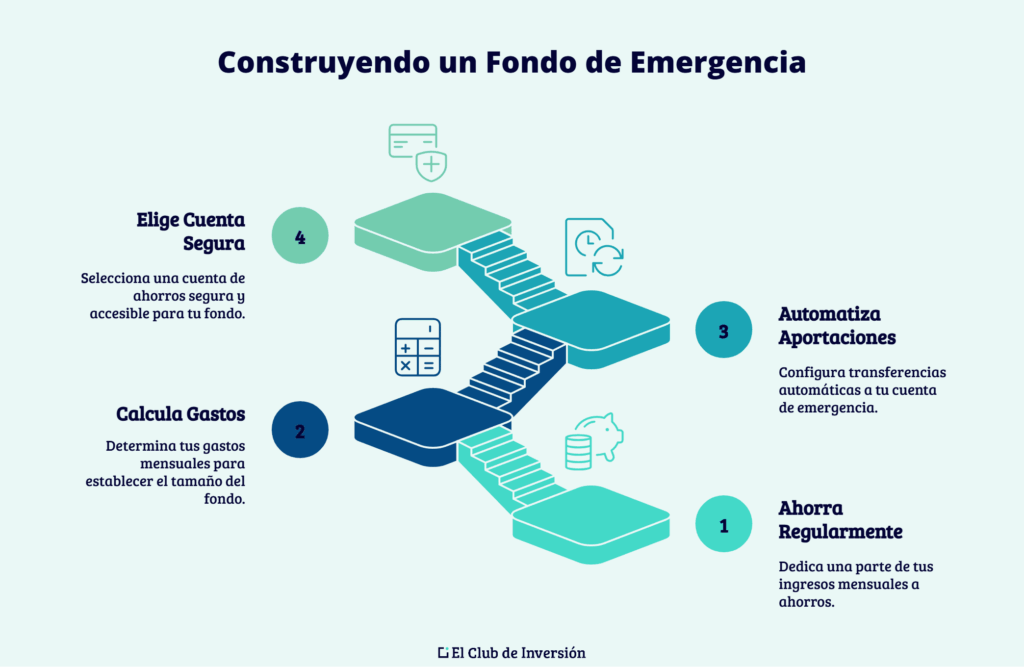

Lo ideal es que tu fondo cubra entre tres y seis meses de gastos esenciales, pero puedes empezar con una meta más pequeña, como 500 dólares, para cubrir emergencias básicas.

Establece una meta realista según tu situación actual

Aunque el estándar recomienda ahorrar entre tres y seis meses de gastos, si estás comenzando desde cero y tienes deudas, es más práctico fijar una meta inicial más modesta, como 500 dólares o el equivalente a un mes de gastos esenciales. Esta meta intermedia te permitirá cubrir imprevistos comunes como una factura médica inesperada, una reparación del auto o una emergencia del hogar, sin descapitalizarte.

Evalúa tus ingresos y gastos mensuales para determinar cuánto puedes destinar al ahorro sin afectar tus pagos de deuda. Usar herramientas como presupuestos mensuales o aplicaciones de finanzas personales puede ayudarte a visualizar tu capacidad de ahorro y a mantener el enfoque en tu objetivo.

¡Este contenido te puede interesar! Dónde guardar tu fondo de emergencia para que no pierda valor

Dónde guardar tu fondo de emergencia para que no pierda valorAutomatiza tus ahorros, por pequeños que sean

Uno de los métodos más efectivos para construir un fondo de emergencia es automatizar el ahorro, incluso si solo puedes destinar 10 o 20 dólares por semana. Configura una transferencia automática desde tu cuenta corriente a una cuenta de ahorros separada cada vez que recibas ingresos. Al hacerlo, reduces la tentación de gastar ese dinero y conviertes el ahorro en un hábito automático.

Es recomendable que esta cuenta de ahorros sea difícil de acceder, por ejemplo, en un banco diferente al de tu cuenta principal, para evitar usar el dinero de forma impulsiva. Con el tiempo, esos pequeños aportes se acumularán y crearán una base sólida para tu fondo.

Prioriza el fondo de emergencia sin descuidar tus deudas

Aunque estés pagando deudas, especialmente aquellas con altas tasas de interés como tarjetas de crédito, es crucial no descuidar por completo el ahorro. Muchas personas creen que deben pagar todas sus deudas antes de comenzar a ahorrar, pero esto las deja vulnerables ante cualquier imprevisto, lo que podría obligarlas a endeudarse aún más.

Una estrategia equilibrada consiste en hacer pagos mínimos o estables en tus deudas mientras destinas una pequeña fracción de tus ingresos al fondo de emergencia. Una vez que logres tu primera meta (por ejemplo, 500 dólares), puedes aumentar el monto destinado al pago de deudas, lo que te dará mayor flexibilidad financiera y seguridad.

| Estrategia | Acción recomendada | Beneficio principal |

|---|---|---|

| Establecer una meta inicial baja | Ahorrar 500 dólares antes de enfocarse en deudas | Protección rápida contra imprevistos sin paralizar finanzas |

| Automatización del ahorro | Transferir 10-20 dólares semanalmente a una cuenta aparte | Creación de hábito de ahorro sin esfuerzo consciente |

| Equilibrio entre deuda y ahorro | Pagar deudas mientras se ahorra un pequeño porcentaje del ingreso | Evita caer en más deudas por emergencias inesperadas |

Empieza donde estés: cómo construir un fondo de emergencia incluso con deudas

Aunque parezca contradictorio, es posible comenzar un fondo de emergencia incluso si ya tienes deudas pendientes. Lo más importante es cambiar tu mentalidad: el ahorro no depende del ingreso, sino de la disciplina y la priorización.

Puedes empezar con montos pequeños, incluso de 5 o 10 dólares semanales, y destinarlos automáticamente a una cuenta separada que no permita retiros fáciles. Este fondo actúa como un colchón financiero que evita que acumules más deuda ante imprevistos como reparaciones del auto, gastos médicos o pérdida temporal de ingresos.

Lo clave es comenzar ya, sin esperar a saldar todas las deudas, porque sin este respaldo, cualquier contratiempo puede empeorar tu situación financiera.

¡Este contenido te puede interesar! Fondo de emergencia vs. inversión: cuál priorizar primero

Fondo de emergencia vs. inversión: cuál priorizar primeroDefine tu meta de ahorro para emergencias

Establecer una meta clara es el primer paso para crear un fondo de emergencia efectivo. Se recomienda ahorrar entre 3 y 6 meses de gastos esenciales, aunque si tienes deudas o ingresos variables, puedes comenzar con una meta más pequeña, como cubrir un mes de gastos fijos (alquiler, servicios, comida, transporte).

Calcular este monto te da una meta tangible y evita que ahorres de forma desorganizada. Usa una lista detallada de tus gastos mensuales para determinar cuánto necesitas y divídela en metas semanales o quincenales, lo que haga más manejable el proceso.

Prioriza el ahorro aunque tengas deudas

Es común creer que debes pagar todas tus deudas antes de empezar a ahorrar, pero eso puede dejarte vulnerable ante imprevistos. Si no tienes un colchón, cualquier emergencia puede obligarte a usar tarjetas de crédito o pedir préstamos, aumentando tu deuda.

Lo ideal es equilibrar ambos objetivos: haz pagos mínimos o razonables en tus deudas mientras ahorras una pequeña cantidad. A medida que tu fondo crezca, ganarás seguridad financiera y podrás atacar tus deudas con mayor agilidad, sin temor a retroceder por imprevistos.

Automatiza tus ahorros desde el primer día

La automatización es una de las herramientas más poderosas para construir un fondo de emergencia. Configura una transferencia automática de tu cuenta de cheques a una cuenta de ahorros cada vez que recibas ingresos, aunque sea un monto pequeño.

Al hacerlo, el ahorro se convierte en un gasto fijo, igual que pagar una deuda. Usa una cuenta separada, preferiblemente en un banco diferente, para reducir la tentación de usar el dinero. Este sistema asegura consistencia y elimina la necesidad de tomar decisiones cada semana, lo que aumenta tus posibilidades de éxito.

Identifica y redirige gastos innecesarios

Para comenzar a ahorrar desde cero, es fundamental revisar tus gastos mensuales y detectar hábitos de consumo que puedan ajustarse. Suscripciones que no usas, comidas fuera, o servicios duplicados son ejemplos comunes de gastos que pueden redirigirse al fondo de emergencia. Incluso pequeños ajustes, como preparar tu café en casa o cancelar una app de streaming, pueden generar ahorros semanales significativos.

¡Este contenido te puede interesar! Errores comunes al usar tu fondo de emergencia y cómo evitarlos

Errores comunes al usar tu fondo de emergencia y cómo evitarlosLo importante no es la magnitud del corte, sino la constancia con la que rediriges esos fondos hacia tu meta financiera.

Utiliza ingresos extras para acelerar tu fondo

Cualquier dinero adicional que recibas, como bonos, reembolsos de impuestos, propinas, ventas de objetos usados o trabajos temporales, debe destinarse directamente al fondo de emergencia. Estos ingresos no planificados son una oportunidad única para avanzar más rápido sin afectar tu presupuesto regular.

En lugar de usarlos en gastos recreativos, piensa en ellos como un impulso para tu seguridad financiera. Incluso destinar el 50% de cada ingreso extra puede marcar una gran diferencia a mediano plazo.

Preguntas frecuentes

¿Por dónde empiezo si no tengo ahorros ni ingresos extra?

Empieza asignando incluso pequeñas cantidades, como $5 o $10 semanales, a un fondo separado. Usa una cuenta de ahorros básica sin costos. Prioriza el hábito del ahorro por encima del monto. Analiza tus gastos para encontrar ajustes mínimos, como reducir compras innecesarias. La clave es comenzar ya, aunque sea con poco, para generar disciplina financiera desde cero.

¿Debo pagar deudas primero o ahorrar para emergencias?

Es recomendable hacer ambas cosas simultáneamente, aunque en proporciones pequeñas. Paga al menos el mínimo de tus deudas para evitar penalizaciones, y destina una cantidad fija al fondo de emergencia. Tener un colchón, aunque sea pequeño (como $500), evita endeudarte más ante imprevistos. Así, avanzas en tus deudas y construyes seguridad financiera al mismo tiempo.

¿Cuánto debo ahorrar en mi fondo de emergencia si tengo deudas?

Apunta a ahorrar inicialmente entre $500 y $1,000 como meta intermedia. Esta cantidad cubre imprevistos comunes sin necesidad de usar tarjetas o préstamos. Una vez alcanzada, puedes aumentar el fondo hasta cubrir tres a seis meses de gastos esenciales. Prioriza esta meta progresivamente mientras mantienes el pago de tus deudas para no comprometer tu estabilidad.

¿Qué tipo de cuenta es mejor para guardar mi fondo de emergencia?

Elige una cuenta de ahorros separada de tu cuenta corriente, preferiblemente en un banco diferente, para evitar tentaciones de gasto. Busca cuentas con acceso rápido, sin penalizaciones por retiros y que ofrezcan algo de rendimiento, aunque sea mínimo. Evita inversiones riesgosas. La liquidez, seguridad y accesibilidad inmediata son las prioridades para este tipo de ahorro.

¡Este contenido te puede interesar! Cómo ahorrar con ingresos bajos: guía realista y efectiva

Cómo ahorrar con ingresos bajos: guía realista y efectiva

Deja una respuesta