Indicadores financieros clave para pequeñas empresas

Los indicadores financieros clave son herramientas esenciales para el éxito de cualquier pequeña empresa. Permiten medir el desempeño económico, evaluar la rentabilidad y tomar decisiones informadas. Entre los más importantes destacan el margen de utilidad, el flujo de efectivo, el retorno sobre la inversión y la rotación de inventario.

Estos indicadores ayudan a identificar fortalezas, detectar problemas en etapas tempranas y planificar estrategias de crecimiento. Para pequeñas empresas, cuyos recursos suelen ser limitados, monitorear estos datos con precisión es fundamental. Un análisis constante de los indicadores financieros mejora la gestión, aumenta la eficiencia operativa y fortalece la sostenibilidad a largo plazo.

Indicadores financieros clave para pequeñas empresas

Los indicadores financieros son herramientas esenciales que permiten a los propietarios de pequeñas empresas evaluar el desempeño económico y financiero de sus organizaciones. Estos indicadores proporcionan información clara y objetiva sobre la rentabilidad, liquidez, solvencia y eficiencia operativa, lo que facilita la toma de decisiones estratégicas.

A diferencia de las grandes corporaciones, las pequeñas empresas suelen tener recursos limitados, por lo que el monitoreo constante de estos indicadores puede prevenir problemas de flujo de efectivo, identificar oportunidades de mejora y fortalecer la confianza de inversionistas o acreedores. Implementar un sistema de seguimiento de indicadores financieros no requiere tecnología compleja, pero sí disciplina y comprensión básica de la contabilidad.

Al medir regularmente estos parámetros, los emprendedores pueden ajustar sus estrategias, optimizar costos y asegurar la sostenibilidad a largo plazo de su negocio.

Rentabilidad: Medir la generación de utilidades

La rentabilidad es un indicador fundamental que muestra la capacidad de una empresa para generar utilidades a partir de sus operaciones. Entre los ratios más utilizados están el margen de utilidad neta, que se calcula dividiendo la utilidad neta entre los ingresos totales, y el retorno sobre la inversión (ROI), que mide cuán eficientemente se están utilizando los recursos para generar ganancias.

Un margen de utilidad bajo puede indicar altos costos operativos o precios inadecuados, mientras que un ROI alto sugiere una buena gestión de los activos. Para pequeñas empresas, mantener un control constante sobre estos indicadores permite ajustar estrategias de precios, reducir gastos innecesarios y priorizar líneas de producto o servicio más rentables.

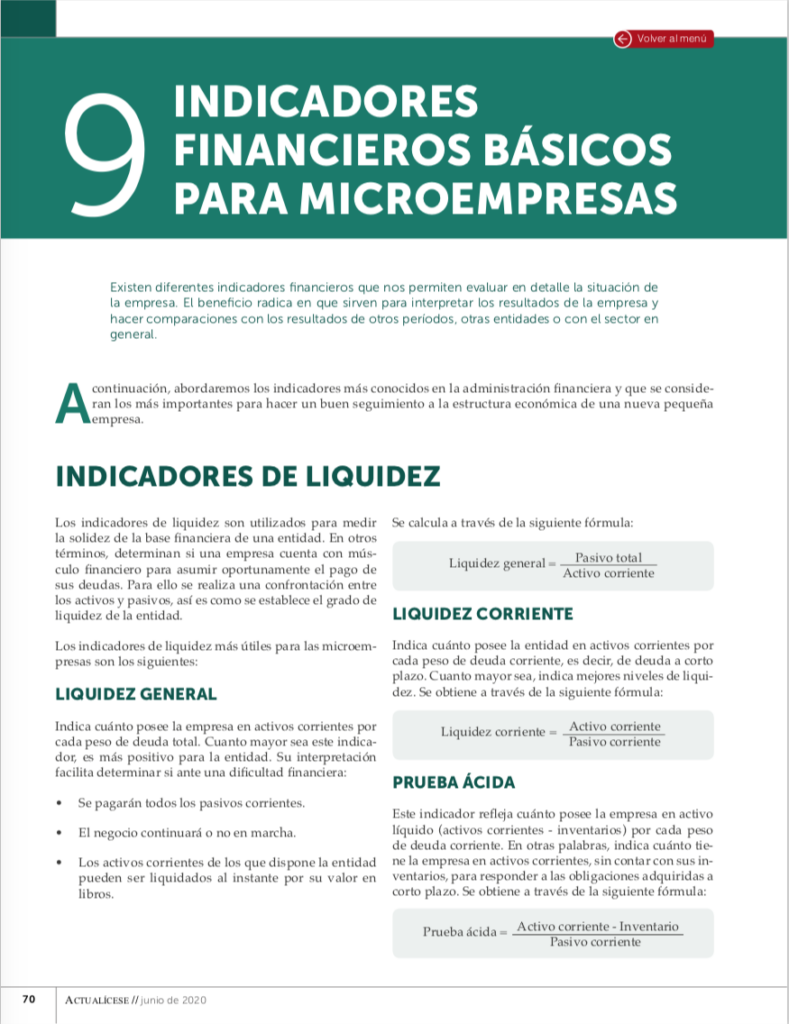

Liquidez: Capacidad para cumplir obligaciones a corto plazo

La liquidez se refiere a la habilidad de una empresa para hacer frente a sus deudas a corto plazo utilizando sus activos más líquidos. Los indicadores clave incluyen el ratio de liquidez corriente, obtenido al dividir el activo corriente entre el pasivo corriente, y el ratio de liquidez inmediata (o ácido), que excluye el inventario del activo corriente.

Un ratio de liquidez corriente inferior a 1 puede señalar riesgos de insolvencia técnica, mientras que valores superiores indican mayor seguridad financiera. Para las pequeñas empresas, especialmente en sectores con estacionalidad o ciclos de cobro largos, mantener un nivel adecuado de liquidez es crucial para evitar interrupciones operativas y garantizar el pago de proveedores, salarios y otros compromisos financieros.

¡Este contenido te puede interesar! Cómo leer un estado de resultados sin ser contador

Cómo leer un estado de resultados sin ser contadorEndeudamiento y solvencia: Equilibrio entre deuda y capital

El endeudamiento y la solvencia miden la proporción de deuda que una empresa utiliza para financiar sus activos en comparación con su capital propio.

El ratio de endeudamiento, calculado como pasivo total dividido entre activo total, revela qué tan dependiente es una empresa del crédito. Por otro lado, el ratio de solvencia, que compara el patrimonio con el pasivo total, indica la capacidad de la empresa para cumplir con sus obligaciones a largo plazo.

Un alto nivel de endeudamiento puede aumentar el riesgo financiero, especialmente si los ingresos son volátiles, mientras que una buena solvencia transmite estabilidad y confianza a acreedores e inversionistas. Las pequeñas empresas deben buscar un equilibrio prudente que permita crecer con financiamiento externo sin comprometer su estabilidad financiera.

| Indicador Financiero | Fórmula | Interpretación |

|---|---|---|

| Margen de Utilidad Neta | (Utilidad Neta / Ingresos Totales) × 100 | Porcentaje de cada peso de ingreso que se convierte en ganancia; un valor alto indica mayor eficiencia y control de costos. |

| Liquidez Corriente | Activo Corriente / Pasivo Corriente | Capacidad para pagar deudas a corto plazo; un ratio mayor a 1 es deseable para cubrir obligaciones sin problemas. |

| Ratio de Endeudamiento | Pasivo Total / Activo Total | Proporción del activo financiado con deuda; valores altos pueden indicar riesgo financiero elevado. |

Entendiendo los indicadores financieros esenciales para la toma de decisiones estratégicas

Conocer y analizar los indicadores financieros clave permite a los propietarios de pequeñas empresas evaluar el desempeño económico de su negocio, identificar áreas de mejora y anticipar posibles problemas.

Estos indicadores proporcionan una visión clara y cuantificable de aspectos como la liquidez, la rentabilidad, la solvencia y la eficiencia operativa, elementos fundamentales para mantener la estabilidad financiera.

Al monitorear estos datos de forma constante, los empresarios pueden tomar decisiones informadas sobre inversiones, créditos, control de costos y crecimiento sostenible, adaptándose proactivamente a los cambios del mercado.

Rentabilidad: medir el rendimiento del negocio

La rentabilidad es uno de los indicadores más importantes, ya que muestra cuán eficazmente una empresa genera ganancias a partir de sus ingresos y activos. Entre los ratios más utilizados están el margen de utilidad neta, el retorno sobre la inversión (ROI) y el retorno sobre el patrimonio (ROE).

Estos indicadores ayudan a determinar si el negocio está obteniendo beneficios suficientes en relación con sus costos y recursos empleados, permitiendo a los dueños ajustar precios, reducir gastos o reestructurar operaciones para mejorar los resultados.

Liquidez: capacidad de cumplir obligaciones a corto plazo

La liquidez mide la capacidad de una empresa para hacer frente a sus deudas y compromisos financieros a corto plazo sin interrumpir sus operaciones. Indicadores como el ratio de liquidez corriente y el ratio de liquidez ácida son cruciales para evaluar si los activos líquidos son suficientes para cubrir pasivos inmediatos.

¡Este contenido te puede interesar! Gestión financiera empresarial: guía práctica para principiantes

Gestión financiera empresarial: guía práctica para principiantesUna baja liquidez puede indicar riesgos de insolvencia, mientras que una alta liquidez excesiva podría señalar una ineficiencia en el uso de recursos, por lo que encontrar un equilibrio es esencial.

Endeudamiento: nivel de dependencia de financiamiento externo

El endeudamiento refleja qué tan dependiente está una empresa de préstamos y créditos para financiar sus operaciones e inversiones. A través del ratio de endeudamiento y el ratio de cobertura de intereses, se puede evaluar si la carga de deuda es manejable en relación con los ingresos y activos.

Un alto nivel de endeudamiento puede comprometer la estabilidad financiera, especialmente ante fluctuaciones en las tasas de interés o disminuciones en los ingresos, por lo que es vital mantenerlo bajo control.

Rotación de inventario: eficiencia en la gestión de existencias

La rotación de inventario mide con qué frecuencia una empresa vende y reemplaza sus existencias durante un periodo determinado. Un índice alto indica una gestión eficiente del inventario y una fuerte demanda, mientras que un índice bajo puede señalar sobrestock, obsolescencia o baja rotación de productos.

Optimizar este indicador ayuda a reducir costos de almacenamiento, minimizar pérdidas por caducidad y liberar capital circulante para otras áreas del negocio.

Ciclo de conversión del efectivo: flujo de caja operativo

El ciclo de conversión del efectivo evalúa el tiempo que una empresa tarda en convertir sus inversiones en inventario en efectivo disponible. Este indicador combina el periodo de inventario, el periodo de cuentas por cobrar y el periodo de cuentas por pagar.

Un ciclo corto significa que la empresa recupera rápidamente su inversión y mantiene un flujo de caja saludable, lo cual es vital para financiar operaciones diarias, pagar proveedores y afrontar imprevistos sin necesidad de financiamiento externo.

Preguntas frecuentes

¿Qué son los indicadores financieros clave para pequeñas empresas?

Los indicadores financieros clave son métricas que ayudan a evaluar la salud financiera de una pequeña empresa. Permiten medir aspectos como rentabilidad, liquidez, eficiencia y solvencia. Estos indicadores facilitan la toma de decisiones al ofrecer una visión clara del desempeño económico. Ejemplos comunes incluyen el margen de utilidad, la rotación de inventario y la razón corriente. Su seguimiento constante es esencial para identificar oportunidades y riesgos.

¿Por qué es importante calcular el margen de utilidad bruta?

Calcular el margen de utilidad bruta es crucial porque muestra qué porcentaje de ingresos queda después de restar el costo de los bienes vendidos. Este indicador revela la eficiencia en la producción o adquisición de productos. Un margen alto indica buen control de costos, mientras que uno bajo puede señalar problemas. Ayuda a ajustar precios, reducir gastos y mejorar la rentabilidad general de la empresa.

¡Este contenido te puede interesar! Cómo construir estabilidad financiera en tu negocio a largo plazo

Cómo construir estabilidad financiera en tu negocio a largo plazo¿Cómo se utiliza la razón corriente en la gestión financiera?

La razón corriente mide la capacidad de una empresa para pagar sus deudas a corto plazo con sus activos líquidos. Se calcula dividiendo activos corrientes entre pasivos corrientes. Un valor superior a 1 indica que la empresa tiene suficientes recursos para cubrir sus obligaciones. Es útil para evaluar la liquidez y prevenir problemas de flujo de efectivo. Su monitoreo constante ayuda a mantener la estabilidad financiera.

¿Qué indica el periodo promedio de cobro en una pequeña empresa?

El periodo promedio de cobro indica el tiempo promedio que tarda una empresa en recibir el pago por sus ventas a crédito. Un periodo corto sugiere una gestión eficiente de cuentas por cobrar, mientras que uno largo puede afectar el flujo de efectivo. Este indicador ayuda a identificar retrasos en cobros y a mejorar las políticas de crédito. Mantenerlo bajo es clave para garantizar liquidez y operatividad constante.

Deja una respuesta