Cómo cambiarte de banco sin afectar tu historial crediticio

Cambiar de banco es una decisión cada vez más común, ya sea por mejores condiciones, servicios digitales o tasas más competitivas. Sin embargo, muchas personas dudan por temor a afectar su historial crediticio, un factor clave al solicitar créditos o tarjetas en el futuro. Lo cierto es que el simple hecho de abrir una nueva cuenta o cerrar una existente no daña directamente tu historial, pero ciertos pasos mal ejecutados sí podrían tener consecuencias.

Con una planificación adecuada, es posible realizar la transición sin riesgos. Este artículo te guiará paso a paso para cambiarte de banco manteniendo tu historial crediticio intacto y aprovechando al máximo tus finanzas.

Cómo cambiarte de banco sin afectar tu historial crediticio

Cambiar de banco es una decisión cada vez más común entre los usuarios que buscan mejores condiciones en servicios financieros, tasas de interés más bajas o una atención al cliente más eficiente. Sin embargo, muchas personas temen que este movimiento pueda afectar negativamente su historial crediticio, lo cual puede influir en futuras solicitudes de créditos o préstamos.

La buena noticia es que, si se realiza con planificación y seguimiento adecuado, es posible cambiarse de banco sin impactar tu puntuación crediticia. Lo esencial es mantener al día todos tus compromisos financieros, transferir correctamente tus cuentas y servicios automáticos, y evitar cierres bruscos de cuentas que puedan generar malentendidos con las entidades crediticias.

Este proceso requiere organización, pero con los pasos correctos, puedes cambiar de institución bancaria sin dejar rastro negativo en tu historial.

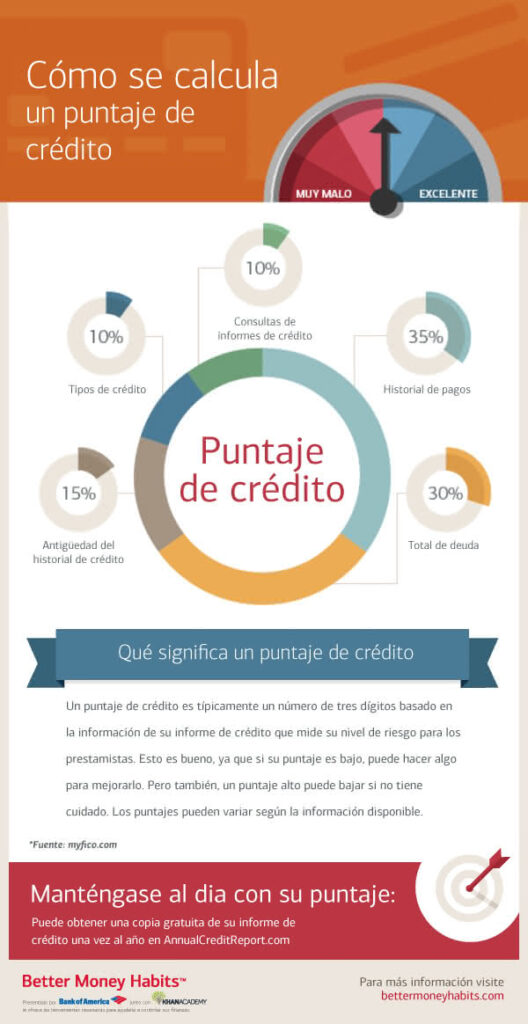

Verifica tu historial crediticio antes del cambio

Antes de iniciar cualquier cambio de banco, es fundamental que revises tu historial crediticio para asegurarte de que no existen errores o deudas reportadas incorrectamente. Puedes obtener tu buró de crédito de forma gratuita una vez al año en instituciones autorizadas, y así conocer tu puntaje crediticio real.

Esta información te permitirá detectar posibles anomalías, como cuentas que no reconoces o pagos atrasados que ya fueron cubiertos. Al tener un panorama claro de tu situación financiera, podrás tomar decisiones más informadas y evitar que un malentendido perjudique tu reputación crediticia durante el proceso de cambio.

Mantén tus cuentas activas hasta completar la transición

Uno de los errores más comunes al cambiarse de banco es cerrar la cuenta antigua antes de que todos los cargos recurrentes, como servicios de luz, internet o préstamos, hayan sido transferidos a la nueva cuenta. Esto puede generar pagos atrasados o rechazos de débitos automáticos, lo cual sí afectaría tu historial crediticio.

Lo recomendable es mantener ambas cuentas activas durante al menos un mes, mientras verificas que todos los débitos y créditos se están realizando correctamente en la nueva institución. Solo cuando estés seguro de que no hay movimientos pendientes deberás proceder al cierre formal de la cuenta anterior.

¡Este contenido te puede interesar! Comparativa de bancos en México, Colombia, Chile y Perú

Comparativa de bancos en México, Colombia, Chile y PerúNo cierres cuentas con antigüedad sin considerar el impacto

La antigüedad de tus cuentas es un factor relevante en tu historial crediticio, ya que demuestra estabilidad financiera a lo largo del tiempo. Cerrar una cuenta bancaria muy antigua, especialmente si tiene un buen historial de pagos, puede reducir el promedio de antigüedad de tus relaciones financieras y afectar negativamente tu puntaje crediticio.

Si la cuenta que deseas cerrar es una de las más antiguas que tienes, evalúa si es necesario mantenerla abierta con un saldo mínimo, aunque ya no la uses activamente. Esto te permitirá conservar ese historial positivo y evitar un impacto innecesario en tu perfil financiero.

| Acción | Relevancia | Recomendación |

|---|---|---|

| Revisar el historial crediticio previamente | Evita sorpresas y corrige errores | Obtén tu reporte de buró de crédito gratuito antes de cambiar |

| Mantener cuentas antiguas activas | Protege la antigüedad del historial | No cierres cuentas con mucho tiempo de apertura sin evaluar el impacto |

| Duplicar servicios de débito automático temporalmente | Evita pagos fallidos durante la transición | Configura pagos en ambas cuentas hasta confirmar la migración completa |

Claves para un cambio de banco sin riesgos para tu puntaje crediticio

Cambiar de banco puede ser una decisión financiera inteligente, especialmente si buscas mejores condiciones, menores comisiones o servicios más modernos; sin embargo, es fundamental hacerlo de manera estratégica para no afectar tu historial crediticio. El error más común es cerrar cuentas antiguas de inmediato, lo cual puede reducir tu edad promedio de crédito y afectar negativamente tu puntaje crediticio.

En su lugar, es recomendable abrir la nueva cuenta primero, trasladar tus finanzas de forma gradual y mantener tu cuenta anterior activa, al menos temporalmente, especialmente si tiene un historial largo y positivo. Además, debes asegurarte de cancelar todos los débitos automáticos y pagos recurrentes que estuvieran vinculados a la cuenta antigua, reprogramándolos con la nueva, para evitar retrasos que puedan reportarse a las centrales de riesgo. La planificación y el orden son clave para lograr una transición limpia y segura.

Verifica tu historial crediticio antes del cambio

Antes de iniciar cualquier trámite para cambiarte de banco, es fundamental revisar tu historial crediticio en las centrales de riesgo autorizadas. Esto te permitirá detectar errores, cuentas desconocidas o deudas reportadas incorrectamente que podrían afectar tu puntaje crediticio.

Tener esta información clara no solo te da control sobre tu situación financiera, sino que también evita sorpresas si el nuevo banco realiza una consulta de crédito durante el proceso de apertura de cuenta. Corregir inexactitudes a tiempo fortalece tu perfil crediticio y mejora tus posibilidades de obtener mejores condiciones.

Evita cerrar cuentas con historial positivo de manera inmediata

Una de las decisiones más perjudiciales al cambiarte de banco es cerrar de inmediato tu cuenta anterior, especialmente si tiene un historial largo y pagos al día. Esta acción puede reducir drásticamente tu edad promedio de crédito, un factor clave en el cálculo del puntaje crediticio. Mientras más antigua sea una cuenta activa, mayor será su impacto positivo.

Por eso, lo más recomendable es mantenerla abierta durante varios meses después de activar la nueva cuenta, asegurándote de que no genere comisiones innecesarias. Solo ciérrala cuando estés seguro de que ya no la necesitas y hayas consolidado tu actividad financiera en la nueva entidad.

Actualiza todos los pagos automáticos y débitos recurrentes

Uno de los errores más comunes al cambiarte de banco es olvidar reprogramar los pagos automáticos, como servicios públicos, seguros, préstamos o suscripciones. Si estos cargos siguen vinculados a tu cuenta anterior, pueden generarse sobregiros o pagos rechazados, lo cual podría derivar en moras no intencionadas que afecten negativamente tu historial crediticio.

¡Este contenido te puede interesar! Mejores tarjetas de crédito en Latinoamérica (comparativa 2026)

Mejores tarjetas de crédito en Latinoamérica (comparativa 2026)Es esencial hacer un inventario completo de todos los débitos automáticos y transferirlos a la nueva cuenta antes de desactivar la antigua. Además, notifica a tus acreedores sobre el cambio de datos bancarios para garantizar una transición sin interrupciones.

Evita múltiples solicitudes de crédito en poco tiempo

Al cambiarte de banco, es común que te ofrezcan productos como tarjetas de crédito o préstamos. Aunque pueden parecer atractivas, aceptar varias ofertas a la vez puede implicar múltiples consultas duras en tu historial crediticio, lo cual reduce temporalmente tu puntaje crediticio.

Cada solicitud de crédito genera una revisión que queda registrada, y muchas en un corto periodo envían una señal de riesgo a las entidades financieras. Por eso, es mejor evaluar con calma qué productos necesitas realmente y limitar las solicitudes solo a lo indispensable, priorizando condiciones que se ajusten a tu capacidad de pago y estabilidad financiera.

Monitorea tu puntaje crediticio después del cambio

Después de completar el proceso de cambio de banco, es crucial monitorear tu puntaje crediticio durante los siguientes meses. Esto te permitirá verificar que no se hayan generado errores como cargos duplicados, consultas no autorizadas o cierres incorrectos de líneas de crédito.

Muchas entidades ofrecen acceso gratuito al historial crediticio o puedes utilizar plataformas especializadas para mantener un seguimiento constante. Detectar anomalías a tiempo te da la oportunidad de corregirlas antes de que afecten decisiones financieras futuras, como solicitar un préstamo o una hipoteca.

Preguntas frecuentes

¿Cambiar de banco afecta mi historial crediticio?

No, cambiarte de banco no afecta directamente tu historial crediticio, ya que este se basa en tu comportamiento con créditos, tarjetas y pagos. Abrir una nueva cuenta de cheques o cerrar una antigua no impacta tu puntaje crediticio, siempre que no generes deudas o sobregiros. Sin embargo, si el nuevo banco realiza una consulta dura en tu buró, podría tener un efecto leve y temporal.

¿Qué debo considerar al cerrar mi cuenta bancaria actual?

Antes de cerrar tu cuenta, asegúrate de transferir todos tus fondos, cancelar pagos automáticos y notificar a empleadores o servicios que depositen en ella. Verifica que no existan cargos pendientes ni cheques sin cobrar. Evita cerrar la cuenta con saldo negativo, ya que podría generar reportes a burós de cobranza, lo cual sí afectaría tu historial crediticio de forma negativa.

¿Abrir una nueva cuenta bancaria impacta mi buró de crédito?

Abrir una cuenta bancaria generalmente no afecta tu buró de crédito, ya que las cuentas de cheques o ahorros no se reportan como deudas. Sin embargo, algunos bancos pueden hacer una consulta de antecedentes financieros o una consulta dura si requieren servicios con sobregiro. Estas consultas pueden tener un impacto leve en tu puntaje, pero su efecto es temporal y mínimo.

¿Cómo evito afectar mi historial crediticio al cambiarme de banco?

Para no afectar tu historial, mantén tus cuentas sin saldos negativos, evita sobregiros y cierra tu cuenta antigua de forma correcta. Continúa pagando tus deudas y créditos a tiempo, ya que estos son los que sí influyen en tu historial. Además, no abras múltiples cuentas en poco tiempo, pues podría generar consultas innecesarias que afecten ligeramente tu puntaje crediticio.

¡Este contenido te puede interesar! Cómo elegir una tarjeta de crédito según tu perfil financiero

Cómo elegir una tarjeta de crédito según tu perfil financiero

Deja una respuesta